蔚来汽车资产负债分析-蔚来汽车偿债能力分析

1.蔚来汽车股价飙涨超1200%,致其股价大涨的原因是什么?

2.2020,蔚来想多少挣点儿 | 读财报

3.蔚来财务报表在哪儿下载

4.在资本面前,真理都会选择沉默

蔚来汽车股价飙涨超1200%,致其股价大涨的原因是什么?

蔚来汽车股价飙涨超1200%,让其股价大涨的主要原因是全球市场对电动汽车的强劲需求和资本市场对能源汽车的未来前景整体乐观,而中国一个汽车消费大国更是市场潜力更是被看好。随着公司第二季度财报和第三季度指引显示出汽车销量和利润率复苏,蔚来的基本面有所改善;并且蔚来在6月份募资成功,缓解了他之前对于公司资产负债表的担忧。

温馨提示:以上信息仅供参考,不作任何建议;投资有风险,入市需谨慎。

应答时间:2022-02-21,最新业务变化请以平安银行公布为准。

2020,蔚来想多少挣点儿 | 读财报

撰文?|?熊宇翔?编辑?|?周长贤

昨夜,美股这个月第四次熔断的时候,蔚来发布了第四季财报与全年财报。

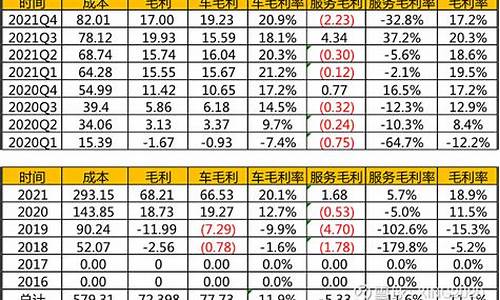

去年第四季度,蔚来在“交付”上表现不错,这一季蔚来交付8224辆车,季度总收入28.48亿元。这两个数据,都是蔚来去年最佳的表现。然而,这并没有让蔚来在“亏损”一栏的数据更好看,去年Q4,蔚来亏损28.14亿元。

2019年全年财报中,形势大致相似。蔚来总共交付20566辆车,同比增长82.1%;全年收入78.25亿元,同比增长58.0%;但其净亏损较2018年扩大22.4%至109.62亿元。

财报发布后,蔚来股价跌了16.21%。尽管此时美股股价的参考价值已经没那么靠谱,蔚来对于如此大的跌幅还是颇感压力。

事关生死,无论如何,今年蔚来准备打起精神,走出不可持续的“融资-烧钱-融资”怪圈,先定它个小目标——毛利率转正,两位数的那种。

卖得多亏得多,幸好融得更多

越卖越亏,不是蔚来的新问题(因为蔚来汽车业务占比超过90%,在此只讨论汽车业务毛利率)。2018年,蔚来的汽车业务毛利就是-5.2%。

但越卖越亏Plus,情况就不太对了。2019年,蔚来汽车业务在排除电池召回影响后,毛利率继续降低至-10.9%。看到这个数字,在2019年比2018年多卖了9000来台车的情况下,蔚来还多亏了13亿(109.62亿比96亿),就不难理解了。

在对蔚来第三季财报的解读中,我们已经分析过,蔚来在2019年卖的车更多,毛利却不断走低的关键原因:因成交价更低、毛利率也更低的ES6与成交价更高的ES8过于相似,ES6的交付反而对ES8发挥了“挤出效应”。比如,去年Q4,蔚来交付了6824辆ES6和1400辆ES8;而在2018年Q4蔚来交付的7980辆车全是ES8,那个季度也是蔚来汽车业务毛利率唯一为正(0.4%)的季度。

毛利率长期为负,造成的直接,也更直观的影响是,蔚来要靠更频繁、更高额的“化缘”,来维持生计。

毫无疑问,蔚来的化缘水平是很高超的。2018-2019年,蔚来共计亏损超过200亿。2年亏掉五分之一个吉利汽车,这不是谁都能兜得住的。

再看最近的疫情发展,以及蔚来的现金流和资产负债情况,我们可以更深刻地理解什么叫“救命钱”。

截至2019年12月31日,蔚来的总资产为145.82亿元,总负债为194.04亿元,资产负债率达到133%,已经陷入资不抵债。而截至2019年年底,蔚来账上的现金流只有10亿元。

今年1月下旬,疫情开始爆发,国内经济活动陷入半停滞状态。的是,蔚来在2、3月连发三笔可转债,共计4.35亿美元资金到账,公司运转才有了保障。

更的是,2月25日,蔚来与合肥自今年1月开始的洽谈有了结果。双方签订合作协议,蔚来中国总部落户合肥,合肥市则将向蔚来提供超百亿的投资,最终的协议将于4月完成。

2、3月有小额资金救急,4月有合肥市大额投资接续,不得不说,蔚来的融资很有节奏感。

满打满算,蔚来今年已签下的融资,至少已经有131亿元,这让蔚来在接下来一年的经营中多少会从容些。

不过,百亿国资背景的融资并非没有代价——从此前合肥方面短暂放出后又立马删除的“五年营收四千亿”这样的条款来看,合肥市对蔚来还是有很强的业绩预期,而这将直接转化为蔚来的经营压力。

2020,多少挣点儿

2020年,无论是让自己更健康地活下去,还是让合肥市这个大金主能够持续信任,又或者是让资本市场重拾对蔚来的信心,蔚来都必须把基本面从“越卖越亏”扭转成“多少挣点”。

在财报发布后的电话会议上,李斌着重强调了毛利率转正的话题。他说,蔚来今年的毛利率目标是在年底达到两位数,而且,在第二季度即有希望实现毛利率转正。

新车拉低业务整体毛利率的事,特斯拉也发生过,但特斯拉在两点上很好地应对了这个问题。一是Model?S、Model?X与Model?3的产品区隔、价差拉得足够大,同室操戈的情况很少;二是Model?3本身积压了大量订单,特斯拉只需要快马加鞭生产交付,就可以通过产量的提升摊薄成本。

对蔚来来说,这些逻辑同样适用。只不过,蔚来在事前的规划上没有特斯拉这么透彻,在2020年注定要多付出一些。

对ES6抢ES8订单的问题,蔚来已经给出了解决之道——今年4月,售价最高到61万(补贴后?59万)的新款ES8将会交付。相信这也是李斌认为蔚来第二季度毛利转正的底气所在。

而对于有效订单的问题,蔚来有一个好消息与一个坏消息:坏消息是,受疫情影响,蔚来过去一个月新获订单只有2183台,日均新增订单刚到去年12月的7成;好消息是,蔚来的圈层销售威力不减反增,来自老用户推荐的购车比例已经达到了69%(2019年为45%),而在线下的NIO?Space今年将大面积铺开,线上线下同时发力,蔚来今年的有效订单进一步增长是可以预期的。

无论如何,这些举措的初衷都是——多卖车,只有排产订单够了,蔚来的种种创新才能和汽车大工业生产的齿轮啮合起来,发挥出规模效应。对于规模效应具体产生作用的点,李斌给出了相应解释。

首先,生产规模上去后,蔚来能够从供应链拿到更优惠的价格,这意味着更低的原材料/零部件成本。比如说,蔚来今年第四季度上市的100kWh电池包,就会比去年第四季的电池成本降低20%。

其次,产量的提高,也能摊薄更多工厂层面的成本。其中不仅仅是设备的折旧、工厂的固定支出,还有一个大头不容忽视,就是蔚来向江淮制造工厂支付的亏损补贴。2018年上半年,蔚来因为产能跑不够向江淮支付了1亿元补贴。在今年,蔚来预计产量上升后,由于亏损补贴减少,可以进一步降低制造成本。而对工厂的盈亏平衡点,李斌认为是每月生产4000台。

最后,还有管理层面的降本。去年第四季度完成裁员后,蔚来已经从巅峰时的近万人,减少到目前不到7000人。人力成本的降低将使蔚来的财报表现持续获益。

可以看出,蔚来已经将在各个环节抠铜板的精神发扬出来,愈发精打细算。值得注意的是,在品牌立身之本——服务环节的BaaS(Battery?as?a?Service)换电体系,蔚来没打算省钱,今年还会往其中再投入1亿元。

工厂上产能,花钱更高效,服务不打折,品牌坚持住,大概就是蔚来今年的经营策略了。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

蔚来财务报表在哪儿下载

蔚来财务报表在网上下载

财务报表包括资产负债表,损益表,现金流量表或财务状况变动表,附表和附注。财务报表是财务报告的主要部分,不包括董事报告,管理分析及财务情况说明书等列入财务报告或年度报告的资料。

财务报表是反映企业或预算单位一定时期资金,利润状况的会计报表。我国财务报表的种类,格式,编报要求,均由统一的会计制度作出规定,要求企业定期编报。国营工业企业在报告期末应分别编报资金平衡表,专用基金及专用拨款表,基建借款及专项借款表等资金报表,以及利润表,产品销售利润明细表等利润报表; 国营商业企业要报送资金平衡表,经营情况表及专用资金表等。

在资本面前,真理都会选择沉默

当我们以为新造车企业的资本狂欢已经曲终人散时,它的热情又重新升温了。

今年以来,先是理想和小鹏纷纷成功IPO,与蔚来组成“三剑客”在美股会师;接着是威马汽车在最近顺利实现D轮,恒大拿下腾讯和阿里的钱,并且威马与恒大正全力争抢科创版新能源第一股……

意想不到,擅长为各行业拍下暂停键的疫情,竟然没有挡住资本回归的热情。

资本的力量有多大?在过去的几年里,许多公司被资本逼上了绝路,另一些公司,则因为得到资本的推动,绝处逢生,看到未来。

2014年,长白山上,高瓴资本掌门人张磊与当时还是易车老板的李斌一边滑雪一边进行了一场关于跨界造车的对话。之后,“大佬”上车,高瓴资本敲定了后来对蔚来汽车的投资。2018年,蔚来登陆纽交所时,高瓴资本持股7.5%,是蔚来的第三大股东,腾讯是第二大股东,持股15.2%。

但在2019年第三季度,高瓴资本大幅清仓蔚来,完美错过了蔚来股价后来的暴涨,踏空蔚来之后,高瓴资本借道理想重新“上车”,砸下3亿美元认购3333万股ADS,占理想这次IPO公开发行股份的35.1%。

当然,理想的基石投资者是美团的王兴,在过去的一年里,王兴从未收敛过对理想打call的疯狂态度。而且自从投了理想之后,王兴一直在不遗余力地向任何人安利理想汽车,据说在这位“带货小能手”的影响下,王兴的爸爸、王兴的老部下沈鹏等人都把车换成了理想ONE。在理想汽车的招股书上,王兴的持股比例为23.5%,和9.3%的投票权,稍低于李想的25.1%股比。看起来,理想不只是李想的,也是王兴的理想。

小鹏汽车的创始人何小鹏曾经就职于阿里,小鹏的发展,自然背靠阿里,小鹏汽车的A+轮B轮和C++轮当中均有阿里的身影。根据小鹏汽车招股书显示,阿里持股比例为14.4%,是小鹏汽车管理层外的最大外部股东。

所以目前的格局很清晰,蔚来背靠腾讯、理想背靠美团,而小鹏背靠阿里巴巴。

造车绝不是一场资本游戏,但目前这场新造车的游戏规则,又确实牢牢掌握在资本手中。这是一个比任何其他行业都更讲究的江湖,那些白手起家而没有过硬的玩家,终究只能摔牌退场。

王兴一直在宣传他的“存活论”,说“未来造车新势力仅能存活3家,分别是理想蔚来小鹏”。这个说法得到了圈内不少人的认可。毕竟这三家是在疫情“黑天鹅”和行业洗牌的双重打击下,已经成功实现IPO的新势力。

但他忽略了,上市并不是终点,比起目前的销量、盈利,背后是否获得资本力量的推动,俨然才是这场游戏的关键。

作为新能源汽车赛道的“后来者”,恒大汽车一直被认为不缺钱,但自从2019年楼市走低之后,恒大经营压力明显大增。根据其2019年财报显示,恒大集团的总负债高达1.85万亿元,资产负债率为83.75%。截至今年年中,恒大账上的货币资金是恒大货币资金三年以来的最低水平,且仍在持续下滑。

母公司经营压力巨大,加上造车烧钱速度妇孺皆知,于是许家印动用了其豪华朋友圈。9月15日,恒大汽车宣布的新股募资40亿港元投资名单中,不仅有滴滴,阿里和腾讯也同时出现,这是新能源投资局中,阿里和腾讯两巨头首次同框出现。

巨头资本的选择,其中的深意值得品评。

此外,之前由于D轮融资不顺,一直被认为已经被踢出第一梯队的威马汽车,最近也顺利完成D轮融资,领投方来自上汽集团母公司。

此前就有知情人士告知BC,自从合肥市接盘蔚来,加之中美关系恶化对落户上海的特斯拉形象难免产生影响,上海市有意把威马打造成“上海制造”的标杆。那么,以上海市来推动,委托上汽集团投资威马,似乎也就不难理解了。

高瓴资本的张磊曾经说过一句话,人生的道路上,选择与谁同行,比终点更重要。所以,其实这些新造车企业目前所走的每一步,都是一次车企与背后资本的选择与被选择。

而且,一场疫情之后,投资市场的运行逻辑也在发生巨大的改变。

在此前,可能资本热衷于选择短期回报高、资金赎回快的项目,对于造车这类赛道发展缓慢、爬坡期长的项目,资本渐渐失去热情。但这次疫情爆发后,资本逐渐发现重资产、长周期、较高技术壁垒的行业,更容易成为资金避险地,所以资本对造车的关注热情又回来了。

另外,今年以来特斯拉股价在半年内一飞冲天,令早期投资者大赚特赚,同时也带动了理想、小鹏和蔚来在资本市场的追捧热度。尽管缺乏销量和利润的稳定性和可持续性等这些优质标的应有的属性,但这场资本的击鼓传花游戏刚好赶上了最好的时机,而在背后,以腾讯、阿里、美团,甚至地方国资为代表的巨头们,都已经站上赛道,选好了同行者。

在资本面前,真理都会选择沉默。大资本流向谁,谁就是战胜方,这一直是历史的预设。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。